Le Loueur en Meublé Non Professionnel (LMNP) est confronté à des changements significatifs en 2025, avec des réformes fiscales et administratives qui modifient profondément le cadre de cet investissement.

Voici un décryptage complet des mesures et évolutions qui touchent les LMNP cette année.

1. Réintégration des amortissements dans le calcul des plus-values

Pour les cessions intervenant à compter du 15 février 2025, les amortissements déduits pendant la période de location doivent être réintégrés dans le calcul de la plus-value imposable lors de la revente du bien.

Cependant, les abattements pour durée de détention restent applicables à savoir : exonération totale de l’impôt sur le revenu après 22 ans, et exonération des prélèvements sociaux après 30 ans.

Les biens situés dans des résidences dédiées (étudiants, seniors, personnes handicapées) échappent à cette règle pour encourager ces investissements.

Pour rappel, le taux d’imposition pour les plus-values réalisées sous le statut du loueur en meublé est de 19% auquel il faut ajouter les prélèvements sociaux à hauteur de 17,2%.

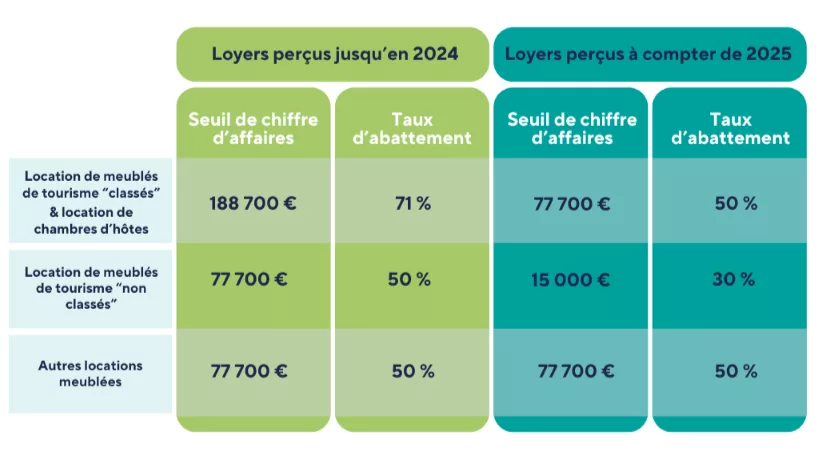

2. Modification des conditions d’accès au régime Micro-BIC

3. Fin de la réduction d’impôt pour frais de comptabilité

La réduction d’impôt pour frais de comptabilité et d’adhésion à un centre de gestion (plafonnée à 915 €/an) est supprimée en 2025.

Les frais restent déductibles en régime réel, mais les propriétaires ne bénéficieront plus de la réduction d’impôt.

4. Obligations administratives accrues

Les propriétaires doivent répondre à des exigences renforcées :

- Enregistrement obligatoire pour les locations touristiques.

- Diagnostic de Performance Énergétique (DPE) obligatoire pour tout nouveau contrat, avec un seuil minimum fixé à la classe F.

5. Règlementation plus stricte en matière de TVA pour les locations saisonnières

La loi de finances 2025 prévoit un abaissement des seuils de franchise en base vers un seuil unique de 25 000 €.

Cette modification pourrait avoir un impact sur l’assujettissement à la TVA de certaines locations meublées de tourisme. En effet, les locations meublées de tourisme proposant des prestations parahôtelières sont assujetties à la TVA. Une majorité d’entre elles bénéficiaient de la franchise en base avant 2025. Avec la baisse du seuil, beaucoup de locations vont entrer dans le champ de la TVA.

Il est important de noter que la mise en place de ce seuil unique de 25 000 € pour la franchise de TVA est actuellement en suspens. Le gouvernement a décidé de reporter son application au 1er juin 2025.

6. 23 000 € de loyers : un seuil à surveiller

Pour rappel, si les loyers annuels perçus atteignent 23 000 € en location courte durée, cela entraine des charges sociales même si les conditions pour rester en LMNP sont respectées.

Nos conseils d’expert :

La réforme fiscale de 2025 marque un tournant pour les investisseurs LMNP. Si le statut reste attractif pour réduire l’imposition sur les revenus locatifs, il devient crucial d’adopter une stratégie adaptée pour limiter l’impact fiscal lors de la revente.

Chez HAPPYCOMPTES, nous vous accompagnons dans cette transition pour optimiser vos choix fiscaux et patrimoniaux.

N’hésitez pas à nous contacter pour un diagnostic personnalisé !

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}